Την ώρα που κάποιοι Ευρωπαίοι τεχνοκράτες διυλίζουν τον κώνωπα και μετράνε… πενηνταράκια στις φοροελαφρύνσεις που περιλαμβάνει ο δημοσιονομικός σχεδιασμός του 2020, μια ακόμα μελέτη αναδεικνύει τις στρεβλώσεις της φορολογίας στην Ελλάδα και φυσικά τις επιβαρύνσεις που «χτυπάνε» νοικοκυριά και επιχειρήσεις.

Ακολουθήστε το Start Media στο Google News!

Ο Δείκτης Διεθνούς Φορολογικής Ανταγωνιστικότητας έχει στόχο να μετρήσει τον βαθμό στον οποίο το φορολογικό σύστημα μιας χώρας τηρεί τις δύο θεμελιώδεις αρχές της φορολογικής πολιτικής: την ανταγωνιστικότητα και την ουδετερότητα. Ένας ανταγωνιστικός φορολογικός κώδικας πρέπει να κρατά χαμηλά τους οριακούς φορολογικούς συντελεστές. Στη σημερινή παγκοσμιοποιημένη οικονομία, το κεφάλαιο κινείται με μεγάλη ευκολία.

Οι επιχειρήσεις μπορούν να επενδύσουν σε όποιες χώρες του κόσμου επιλέξουν έχοντας ως στόχο να αυξήσουν τα κέρδη τους. Αυτό σημαίνει ότι οι επιχειρήσεις θα αναζητήσουν χώρες με μικρότερους φορολογικούς συντελεστές επί των επενδύσεων, για να μεγιστοποιήσουν τα μετά φόρων κέρδη τους. Αν μία χώρα έχει υψηλό φορολογικό συντελεστή, τότε οι επενδύσεις θα μεταφερθούν αλλού, με αποτέλεσμα μικρότερη οικονομική ανάπτυξη για την εν λόγω χώρα. Επιπλέον, οι υψηλοί οριακοί φορολογικοί συντελεστές μπορεί να εξωθήσουν τους φορολογούμενους σε φοροδιαφυγή.

Στην 30η θέση η Ελλάδα

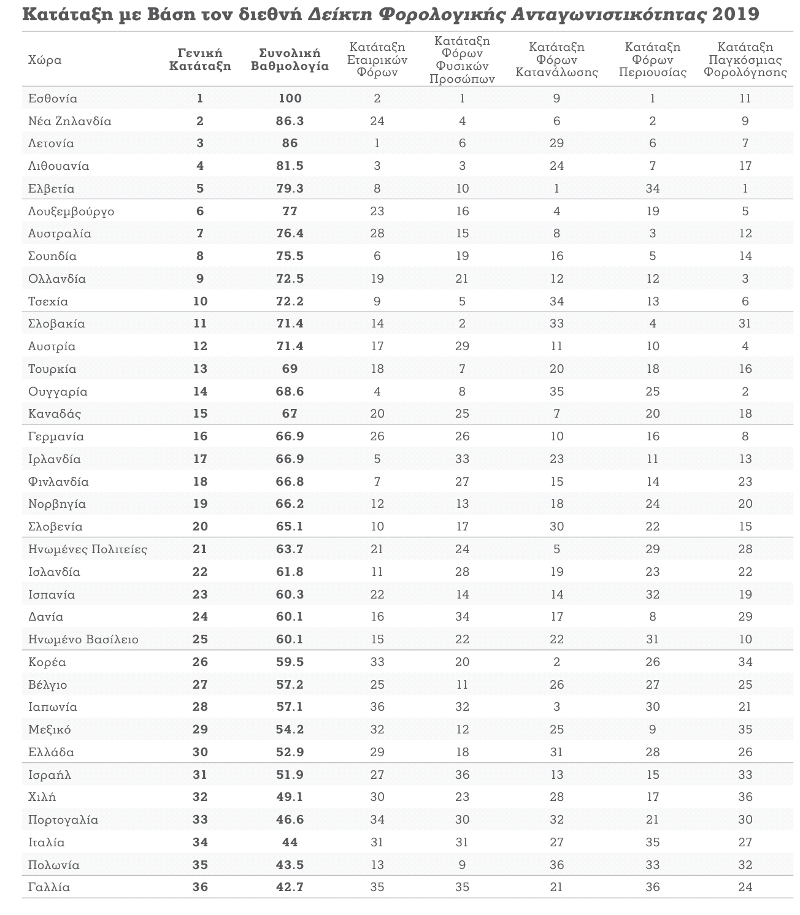

Που κατατάσσεται η Ελλάδα σε αυτήν την κλίμακα; Στην 30η θέση ανάμεσα στις 36 χώρες του ΟΟΣΑ, σύμφωνα με το φετινό Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας που δημοσίευσε το Tax Foundation και παρουσιάζει στη χώρα μας το ΚΕΦίΜ.

Σε σχέση με την περσινή κατάταξη, η χώρα μας βελτίωσε τη θέση της κατά μία θέση, ωστόσο είναι προφανές ότι αυτή η «επίδοση» δεν προσφέρεται για πανηγυρισμούς, ειδικά αν λάβει κανείς υπόψιν τις εξελίξεις στις υπόλοιπες ευρωπαϊκές χώρες. Ενδιαφέρον έχει η σχετική έρευνα του ΟΟΣΑ, με βάση την οποία οι εταιρικοί φόροι βλάπτουν περισσότερο την οικονομική ανάπτυξη, οι φόροι εισοδήματος φυσικών προσώπων και οι φόροι κατανάλωσης λιγότερο, ενώ οι φόροι ακίνητης περιουσίας έχουν τη μικρότερη επίπτωση στην ανάπτυξη.

Ως προς τις επιμέρους κατηγορίες του Δείκτη, η Ελλάδα κατατάσσεται στην 29η θέση σε ό,τι αφορά τους εταιρικούς φόρους, στην 18η θέση ως προς τη φορολόγηση φυσικών προσώπων, στην 31η θέση στη φορολόγηση της κατανάλωσης, στην 28η θέση στους φόρους επί της περιουσίας, και στην 26η θέση ως προς τη φορολόγηση των κερδών στο εξωτερικό.

Ποιες είναι οι αδυναμίες του ελληνικού φορολογικού συστήματος

Σύμφωνα με τη μελέτη, οι αδυναμίες του φορολογικού συστήματος της Ελλάδας είναι οι εξής:

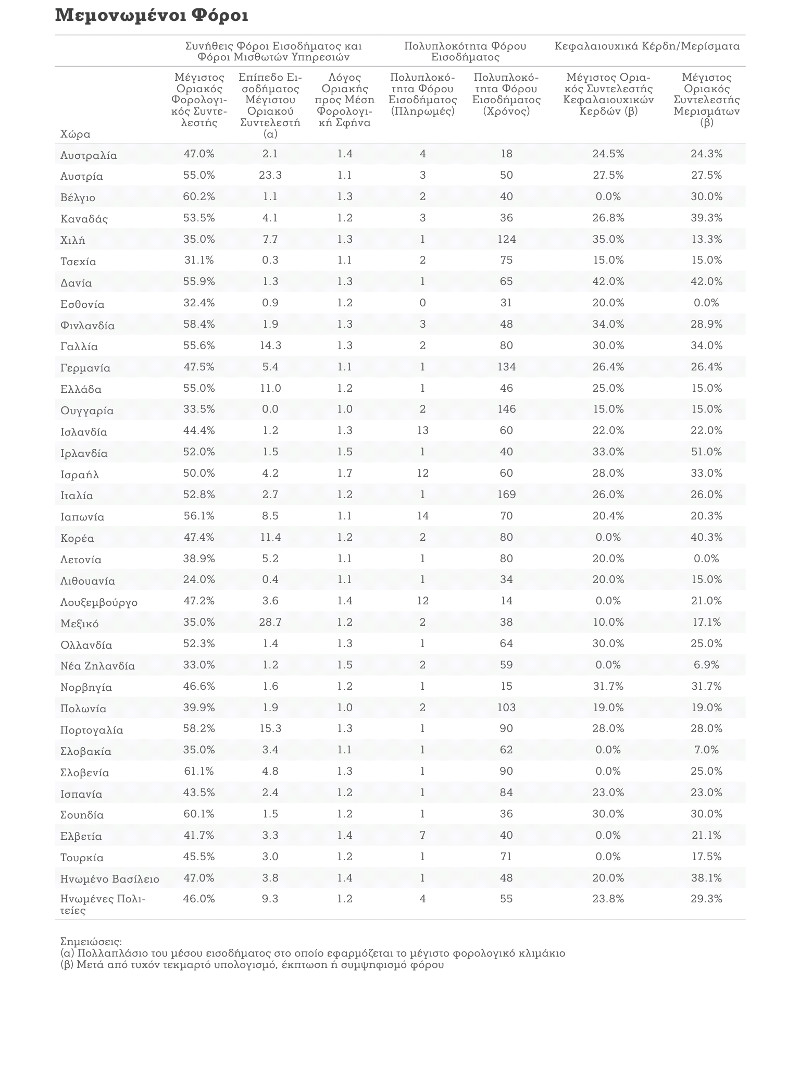

έχει εταιρικό φορολογικό συντελεστή 28%, υψηλότερο από τον μέσο όρο του ΟΟΣΑ (23,6%)

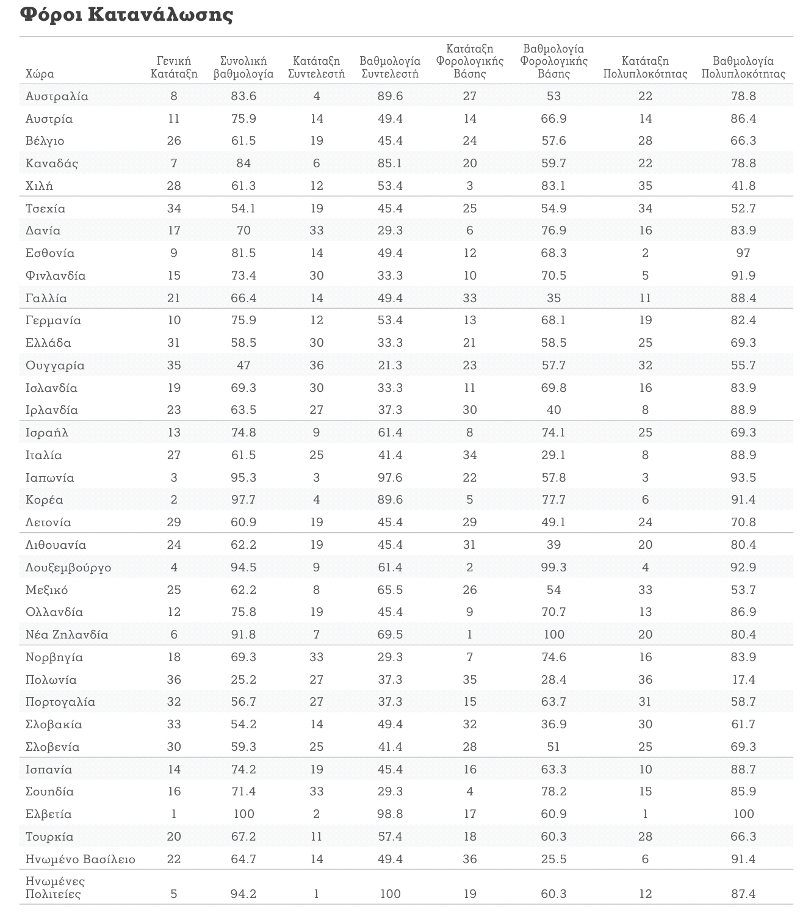

έχει ΦΠΑ 24%, δηλαδή έναν από τους υψηλότερους συντελεστές ΦΠΑ στον ΟΟΣΑ και μάλιστα με μία από τις πιο περιορισμένες φορολογικές βάσεις. Υπενθυμίζεται ότι σε πρόσφατη Έκθεση της Κομισιόν η «τρύπα» στις εισπράξεις ΦΠΑ υπολογίστηκε σε περίπου 7,5 δις ευρώ

οι εταιρείες αντιμετωπίζουν αυστηρούς περιορισμούς στα ποσά των καθαρών ζημιών χρήσης με τα οποία μπορούν να αντισταθμίσουν μελλοντικά κέρδη. Επίσης, οι εταιρείες δεν μπορούν να χρησιμοποιήσουν ζημιές για να μειώσουν προηγούμενο φορολογητέο εισόδημα.

Τα θετικά του φορολογικού συστήματος στην Ελλάδα

Μεταξύ των θετικών σημείων του ελληνικού φορολογικού συστήματος, οι συγγραφείς της έρευνας ξεχωρίζουν τα εξής:

ο φορολογικός συντελεστής επί μερισμάτων μετρήθηκε στο 15% και είναι κάτω από τον μέσο όρο του ΟΟΣΑ (23,8%). Υπενθυμίζεται ότι ήδη έχει ψηφιστεί η μείωση του στο 10% και επίκειται η περαιτέρω μείωση του στο 5%

η φορολόγηση της εργασίας είναι λιγότερο περίπλοκη από τον μέσο όρο του ΟΟΣΑ

οι κανονισμοί Ελεγχόμενων Αλλοδαπών Εταιρειών στην Ελλάδα είναι ήπιοι και εφαρμόζονται μόνο στο παθητικό εισόδημα.

«Η απογοητευτική κατάταξη της χώρας μας στον φετινό Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας, στην 30η θέση από τις 36 χώρες του ΟΟΣΑ, καταδεικνύει ότι έχουμε πολύ δρόμο να διανύσουμε προκειμένου να αποκτήσουμε ένα ανταγωνιστικό, ευνοϊκό προς την επιχειρηματικότητα, την απασχόληση και το εισόδημα των νοικοκυριών φορολογικό σύστημα», σχολιάζει ο Εκτελεστικός Διευθυντής του ΚΕΦίΜ Νίκος Ρώμπαπας, σε μια συγκυρία όπου έχει ανέβει πολύ ψηλά ο πήχης των προσδοκιών για το φορολογικό πολυνομοσχέδιο, όχι μόνο ως προς τις μειώσεις συντελεστών αλλά και ως προς την παροχή κινήτρων και την απλοποίηση διαδικασιών.

Για έκτη συνεχόμενη χρονιά, η χώρα με τον υψηλότερα βαθμολογούμενο φορολογικό κώδικα στον ΟΟΣΑ είναι η Εσθονία, ενώ την τελευταία θέση- όσο κι αν προκαλεί έκπληξη- καταλαμβάνει η Γαλλία.

Πηγή : iefimerida.gr